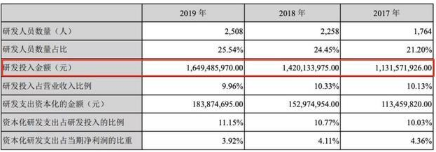

|

迈瑞医疗2019年报中的一个亮点,是实现了高端客户群的突破。 医疗器械作为专用设备,在国内外销售都需要获得相应的资质认证,比如美国的FDA认证、欧盟的CE认证等。这种认证资质的获得,提高了医疗器械领域的门槛。 2019年,迈瑞医疗产品成功进驻多家高端医疗机构。在中国,迈瑞医疗实现了与大型三甲医院、大型医疗集团的合作,如南昌大学第一附属医院、金域、艾迪康等。在北美,迈瑞医疗从原来的只关注价格的盈利性医院进入到重视解决方案互联互通的医联体,如凭借超声Resona系列成功进入了美国十佳儿童医院“辛辛那提儿童医院医学中心”。在欧洲也取得高端客户群体的突破。 迈瑞医疗在国内外市场实现高端客户群的突破,得益于其研发的高投入和产品竞争力的提升。 而对于其业绩增长,迈瑞医疗曾解释了3个原因: 1)报告期内,主营业务核心产品的收入和市场占有率稳步提升; 2)高端产品和新兴业务持续发力高速增长,在国内和国际市场实现高端客户群突破; 3)公司加强内部管理,经营效益得到进一步提高,确保了公司营业收入和净利润持续增长。 年报显示,迈瑞医疗的3项核心业务——生命信息与支持、体外诊断以及医学影像,均保持了良好的增长态势。 其中,生命信息与支持业务实现营业收入63.41亿元,同比增长21.38%。监护仪是该业务领域的拳头产品,报告期内销量实现9.47%的同比增长。由于监护仪的销量增速,带动了麻醉机、除颤仪、呼吸机等同领域产品的同步增长。其中除颤仪、麻醉机的销售量分别实现34.47%、14.62%的增长。这些产品助力迈瑞医疗实现高端客户群的突破。 体外诊断业务实现营业收入58.14亿元,同比增长25.69%。2019年,迈瑞医疗推出高速生化分析和化学发光免疫分析的自动化级联系统以及配套生化、免疫试剂产品,协同高端五分类血液细胞分析和CRP一体化检测,以及血液细胞自动化流水线的产品优势,快速提升在中高端医院的渗透率,提升市场份额。 而医学影像业务也不甘落后,实现营业收入40.39亿元,同比增长12.30%。年报显示,迈瑞医疗在该领域的发展,已经从追随世界领先技术逐步进入引领世界技术的行列。去年,迈瑞医疗推出了一系列覆盖高中低端的台式和便携彩超产品,将高端技术和功能往中低端产品下沉,持续提升医院渗透率,抢占了国际巨头的市场份额。 |